Con la aparición de nuevas empresas y la creación rápida de startups, las opciones de financiamiento se han expandido para potenciar el desarrollo, operación y funcionamiento de los negocios. Entre las más populares se encuentran:

Financiamiento a través de préstamos bancarios.

Las startups también pueden obtener financiamiento a través de préstamos bancarios u otras fuentes de financiamiento por deuda.

Financiamiento ángel.

Este tipo de financiamiento implica la inversión de inversionistas privados, a menudo un grupo de emprendedores exitosos, que inyectan capital en una startup a cambio de participación accionaria en la empresa. El propósito es proporcionar experiencia en el campo donde los inversionistas tienen un equipo experto para impulsar las empresas. Una ventaja para los inversionistas es que obtienen mayores rendimientos por sus contribuciones, ya que entran antes de cualquier otra ronda de capital de riesgo.

Capital de riesgo.

Esto implica la inversión de capital en la startup a cambio de participación accionaria en la empresa. Los inversores de capital de riesgo buscan altos rendimientos a largo plazo a través del éxito de la empresa.

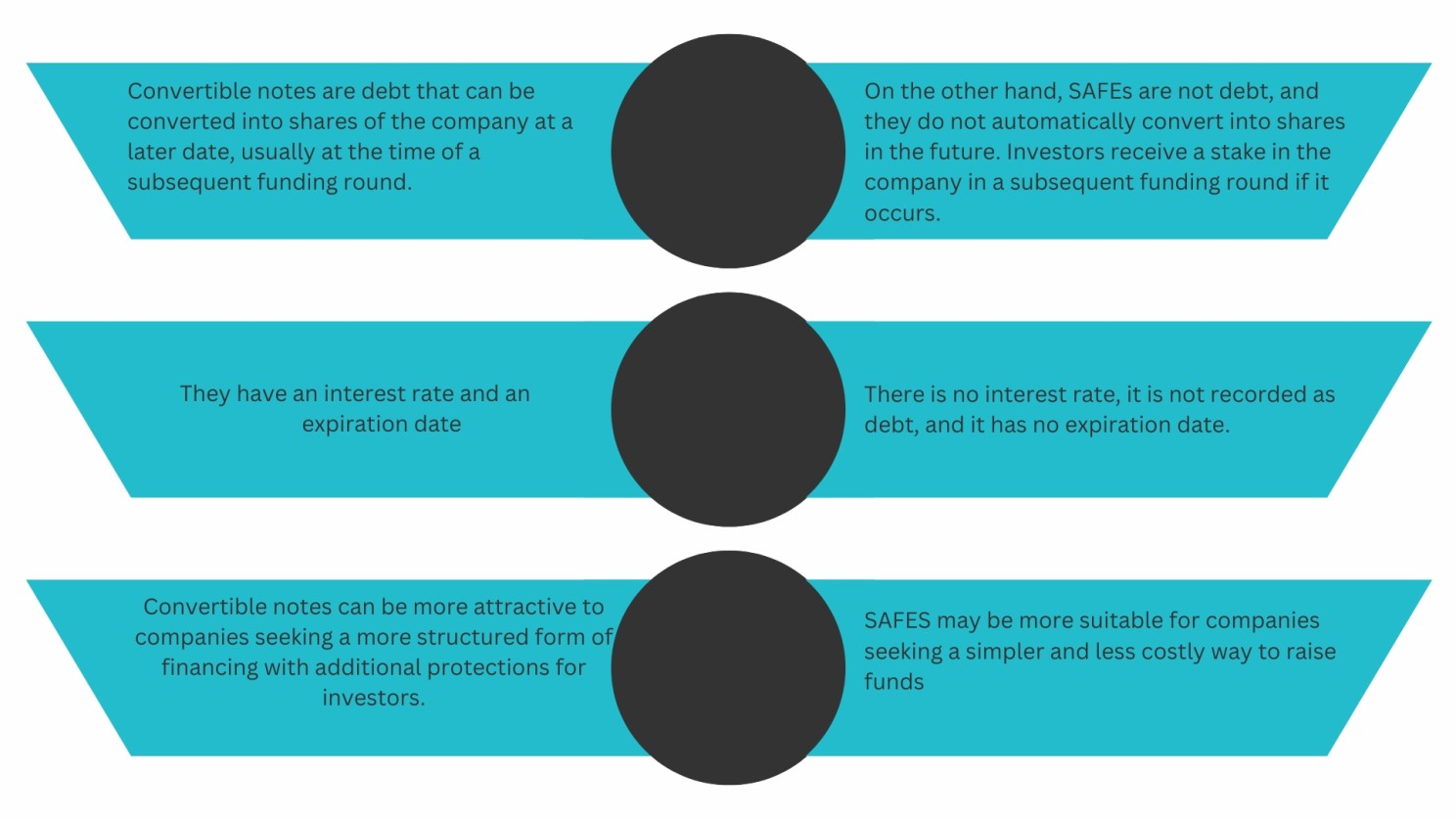

Las notas convertibles y los SAFEs actúan como financiamiento híbrido de los dos últimos, ya que los inversionistas asumen el riesgo y brindan confianza a nuevos proyectos. Sin embargo, también buscan los rendimientos que obtendrán una vez que la empresa alcance su valor máximo y se destaque en el mercado.

Notas Convertibles

Características de la nota convertible.

Las notas convertibles son un instrumento financiero que ha ganado popularidad recientemente, especialmente en los sectores emergentes y tecnológicos. Esta herramienta financiera combina características de inversión de deuda y participación accionaria, lo que la hace atractiva para los emprendedores que buscan financiamiento e inversionistas que buscan oportunidades de inversión atractivas.

SAFEs (Acuerdo Simple por Futura Participación Accionaria)

Características de los SAFEs.

Notas Convertibles vs. SAFEs.

Los SAFEs son un instrumento de financiamiento que las startups y empresas emergentes utilizan para recaudar capital de los inversionistas. En lugar de ofrecer acciones de la empresa a cambio de inversión, los SAFEs permiten a los inversionistas adquirir el derecho a futuras reclamaciones más adelante.

No hay una regulación específica para las notas convertibles o los SAFEs en México. Sin embargo, los instrumentos de financiamiento se regulan en función de la Ley del Mercado de Valores y las disposiciones fiscales establecidas en la Ley del Impuesto sobre la Renta (LISR) para cualquier efecto fiscal potencial.

Contabilidad de los SAFEs según las Normas Internacionales de Información Financiera (NIIF)

La base detrás de este registro contable es que las notas convertibles son un instrumento financiero complejo que combina componentes de deuda y capital. La NIIF 9 establece que las empresas deben clasificar los instrumentos financieros según su forma legal, sustancia económica y términos y condiciones contractuales.

Según las NIIF, las notas convertibles se clasifican inicialmente como pasivos financieros y se miden a costo amortizado o a valor razonable con cambios en el valor razonable a través de resultados si se designan a valor razonable a través de resultados.

Escenarios para la contabilidad de las notas convertibles según las Normas Internacionales de Información Financiera (NIIF):

- En el momento de la emisión de la nota convertible, se reconocería un pasivo financiero en la cuenta correspondiente por el valor nominal del mensaje. Este pasivo estaría compuesto por la porción de la nota que se puede convertir en acciones en el futuro.

- En caso de tal conversión, se registraría una operación de aumento de capital por la misma cantidad, con una disminución en el pasivo.

- Si el inversionista decide no convertir la nota en acciones, el desembolso se registraría en la cuenta correspondiente, con la reserva relacionada previamente proporcionada para cumplir con la obligación financiera representada por la nota convertible.

Este registro contable se realiza para reflejar el cambio en la estructura financiera de la entidad, ya que las notas convertibles clasificadas como deuda en el momento de la emisión se han convertido en acciones. Además, esta conversión afectará el valor en libros de la empresa y la forma en que se distribuirán las ganancias y dividendos en el futuro.